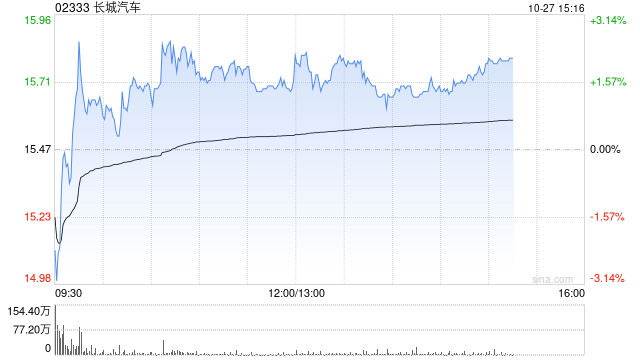

瑞银:升长城汽车目标价至19港元 予“买入”评级 上调销量及净利润预测

牛人养车 养车知识 2025-11-13 1149

牛人养车 养车知识 2025-11-13 1149

牛人养车

牛人养车

瑞银发布研报称,将长城汽车(02333)目标价由17港元上调至19港元,予“买入”评级。第三季净利润为22.98亿元人民币(下同),因高基数按季跌50%,并因8亿元退税延迟导致同比跌31%。

报告指,若剔除有关一次性因素,第三季净利润应为31亿元,在直营渠道扩张与新车型营销支出增加下,仅同比跌8%,且据管理层讲法较上季轻微增长。剔除一次性因素影响的首三季净利润达到市场及该行全年预期的70%至77%。基于管理层对魏牌的发展信心及新平台的能见度提升,该行将2025及26年销量预测分别上调1%及9%,并将同期净利润预测上调8%及10%,因营运效率有所改善。

- 随机文章

- 热门文章

- 热评文章

- 限时补贴价24.99 万起 传祺向往M8宗师上市

- 售价26.99万-28.99万元 传祺向往M8宗师上市

- 传祺向往M8宗师把豪华MPV打下来了?

- 仪式感拉满的宝藏林肯Z,豪华圈新王炸!

- 吉利银河星耀6内测见面会南昌举行极致驾控体验诠释平顺美学

- 文远知行携手Uber在利雅得开放Robotaxi公众运营服务

- 比亚迪赵长江发文官宣离职

- 如何通过汽车的技术参数来判断其性价比?